CFA私募股权基金和房地产的业绩评估知识点解析

1.2 私募股权基金和房地产的业绩评估

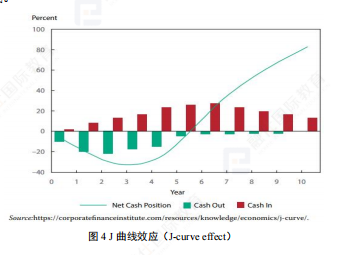

1.2.1J曲线效应(J-curve effect)

私募股权基金和房地产投资在现金流上呈现J曲线效应,即在基金存续的早期阶段,基金处于投资期,以投资项目为主,再加上需要支付各类管理费用,因此在这一阶段,现金净流出,并不能立即给投资人带来正的收益和回报。基金存续的中期阶段,基金投资基本完成,不再有大量的投资支出,且前期投资的项目陆续开始退出有投资回报,收益慢慢变好。基金存续的后期阶段,随着投资项目的发展逐渐成熟,越来越多的项目实现各种方式的退出,包括上市、并购、股权转让、回购、清算等,基金实现正回报。整个投资期间净现金流呈现先负后正的特点,这一特点在图形上与英文字母J相似,因此也被称为J曲线。

1.2.2 业绩评估指标

一般而言,衡量此类投资业绩采用内含收益率(IRR)指标,该指标考虑投资期间的现金流以及投资期限。对于PE投资而言,资金是通过资本召集(capital calls)进入投资标的,此后由基金经理决定收益的分配。资金的时间价值是投资决策的重要考量因素。基金经理应该意识到时间价值的重要性,因此IRR的计算成为关键。

虽然IRR的计算有较为严苛的假定前提,比如投资决策是通过将IRR和加权平均资本成本(weighted average cost of capital)比较后才能得出,且假设每期资金以IRR进行再投资。但是该指标仍是计算私募股权投资和房地产投资长期业绩的核心指标。

由于IRR的假设前提较为严格,投资回报倍数(multiple of invested capital,MOIC)成为基金经理采用的一个简化指标。该指标的计算公式如下:

MOIC=基金投资总价值/实缴资本

MOIC的优点在于计算简单,容易理解。缺点则是忽略了现金流的时间。假设两个投资者的MOIC都为2,既相较初始投资,赚得了两倍的回报。但是如果一个投资者是用2年时间赚得的,而另一个投资者用了15年的时间,这种时间差异无法通过MOIC指标体现出来。

基金经理也可以采用同类可比的方法衡量业绩,即找到具有类似属性的同类投资工具,且投资时间相同或成立时间相同,根据排名的高低来判断投资表现,这种方法叫做四分位排名(quartile ranking),即将所有可比基金的业绩划分到前25%、50%、75%和倒数25%四个分类区间里。

房地产投资经理也常使用资本化率(cap rate)进行业绩衡量,该指标用净营业收入除以房产的市场价值。传统方法里常采用房产的购买价格代替市场价值,但是这样计算的结果会产生偏差,因为购买价格是若干时间之前的市场情况,无法反映当下房产的真实价值。虽然资本化率便于进行投资业绩的快速比较,但是其不能单独被使用来衡量业绩水平。

此外,资产损失率(capital loss ratio)衡量在资本资产出售或交易过程中发生的损失,从另一个方面展示了基金经理的业绩。