--

--

--

CFA一级财报之现金流量表知识点解析

2.4现金流量表(Cash Flow Statement)

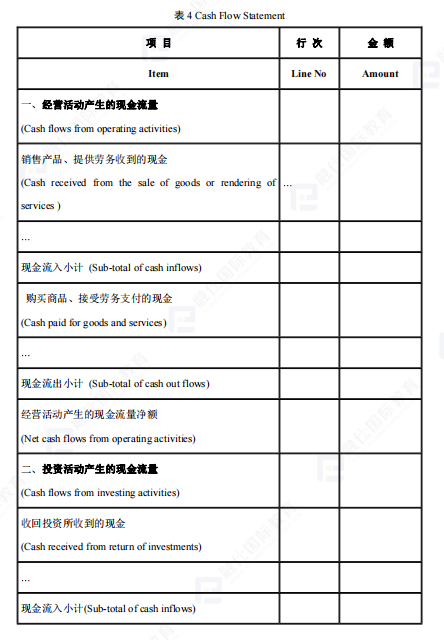

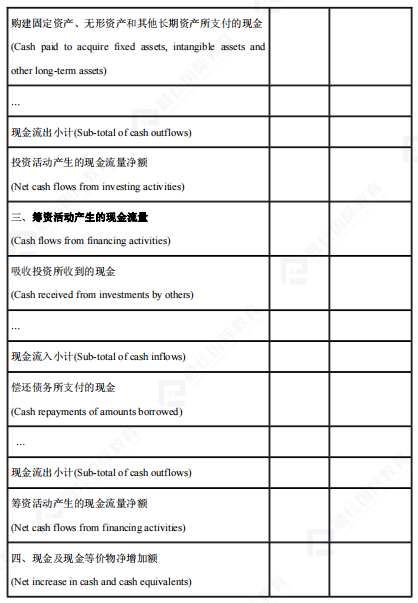

现金流量表是根据公司现金流的来源划分的三类∶经营(Operating)、投资(Investing)和融资(Financing)。经营活动产生的现金流包括公司的日常经营活动,如收到客户的款项、向供应商支付货款、买卖现金等价物或交易类金融证券。投资活动产生的现金流包括买卖长期资产,如固定资产、无形资产和金融财产(不包括现金等价物和交易类金融证券)。融资活动产生的现金流包括发行和回购股票,发行和赎回债券。GAAP和IFRS在现金流划分上有细微区别。

现金流量表是按照现金收到或支付的时间来进行编制的,采用的是收付实现制(Cash Basis),反应的当年公司现金变动金额,是流量的数据。损益表和资产负债表属于权责发生制(Acrrue Basis),是按照权利与义务发生转移来记账。例如,公司2020年1月30日将货物卖出,2月15日才收到Y1000款项。如果按照收付实现制编制,公司在2月15日才收到Y1000,现金流量表的经营活动,可在2 月15日记 +¥1000。如果权责发生制,1月30日将货物卖出,虽然未收到款项,但权利与责任已发生转移,那么在资产负债表上会在1月30日记应收帐款增加¥1000,在损益表上记销售收入+¥1000。

现金流对公司的生存至关重要,资金链断裂是企业破产的直接因素。现金流量表可以理解为收付实现制的利润表,而损益表是权责发生制的利润表。