CFA之收益率利差知识点解析

4 收益率利差

债券的收益率包含两个部分:基准利率(Benchmark Yield)和利差(Spread)。基准利率通常选用国债的收益率,利差为债券收益率与基准收益率的差值。基准利率会受到宏观因素的影响,如预期的通货膨胀率,经济的增速,经济周期,汇率等。利差会受到微观因素的影响,如该债券的信用风险、流动性风险和税收情况。

基于选取的基准利率的不同,可以把利差分成以下几类:

(1)G-spread。G-spread是该债券与具有相同期限的国债YTM之差。

(Swap

(2)l-spread。l-spread是该债券与具有相同期限和相同货币的互换利率Rate)之差(因为参与互换的都是信用良好的大机构,所以信用风险非常低,可以做为基准)

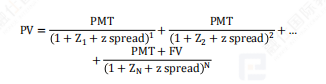

债即期利率之差。Z-spread

(3)Z-spread。Z-spread是该债券与具有相同期限的的计算公式为:

Zt,Z2,ZN分别是不同期限的国债的即期利率。

(4)OAS(option-adjusted spread)。OAS期权调整利差是在Z-spread的基础上剔除期权价值之后的利差,其公式为:

0AS=Z-Spread-Option Value

对于可赎回债券(Callable Bond),里面隐含的看涨期权对发行人有利,期权价值大于0,因此OAS<Z-Spread(例如Z-spread是5%,即持有该含权债券能够获得的总收益率,其中4%是纯债券的收益率,即OAS,1%是由于债券投资人持有看涨期权空头给与的补偿)。

对于可回售债券(Putable Bond),里面隐含的看跌期权对发行人不利,期权价值小于0,因此OAS>Z-Spread(例如Z-spread是10%,即持有该含权债券能够获得的总收益率,其中12%是纯债券的收益率,即OAS,2%是由于债券投资人持有看跌期权多头需要付出的成本)。